COVID-19大流行期间广告科技行业并购交易的影响

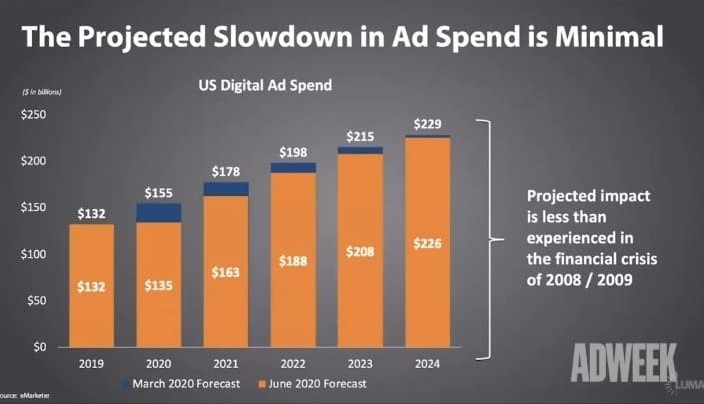

2020年面临着诸如流行病、种族骚乱或经济衰退等全球性问题。在早期,由于恐惧和不确定性,许多广告商已经在许多领域撤出,但令人惊讶的是,预计广告支出的放缓幅度很小,预示着未来的稳定增长。尽管经济危机,广告科技和人工智能科技公司的股票表现依然良好。广告技术正在经历一个整合阶段,但在这场大流行中,交易的有效性将是下一个显而易见的问题。点击这里了解更多。

图片来源:Adweek

流感大流行中的交易

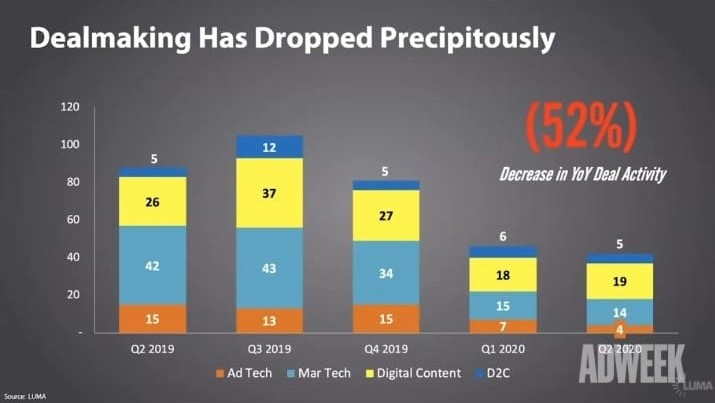

Luma Partners的顶级投资银行家特伦斯·卡瓦贾(Terrence Kawaja)在《广告周刊》的NexTech 2020虚拟峰会上指出,在疫情期间,交易数量下降了近一半,其中许多是在疫情前就已经在筹备中的传统交易。并购交易在第一季度和第二季度大幅下降,由于当前危机造成的短期信心不足,预计第三季度将进一步减少。然而,并购活动已经再次回升,到2020年底将会出现更多。Kawaja还说,

“根据我们的渠道和我们在市场上看到的情况,买家又回来了,正在寻找交易。”

图片来源:Adweek

我们从哪里看到这些新的活动?

Kawaja对即将到来的行业整合浪潮和推动并购交易的5个细分市场提供了重要见解联网电视、身份识别、手机应用、音频,以及他所谓的“程序化终局整合””并对此进行了进一步的阐述。

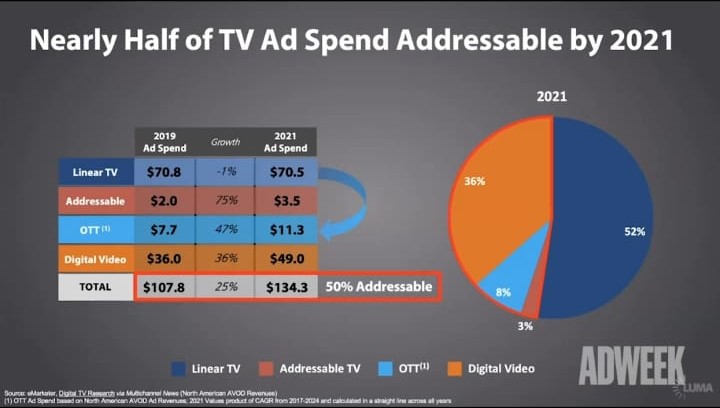

1.连接电视:CTV是一个超过1000亿美元的快速增长市场,到明年将有50%的市场可寻址。在疫情期间,CTV的收视率有所上升,消费者的收视率从线性转向流媒体,这主要是由于体育直播的减少。700亿美元的广告支出正从线性渠道转向OTT渠道。大公司都热衷于利用正确的技术来利用不断变化的情况。随着向流媒体的加速转变,CTV的交易活动正在增加。

图片来源:Adweek

2.身份:360度营销的核心见证了许多来自大型科技公司的隐私法规和数据限制谷歌浏览器关闭cookie苹果对IDFA的弃用,带来了诸如限制开放网络的定位和测量等挑战。与此同时,也有机会自身的数据以及上下文定位的复苏。大公司定位于以隐私为中心的数据能力,并预测消费者数据交易活动中的战略机会。

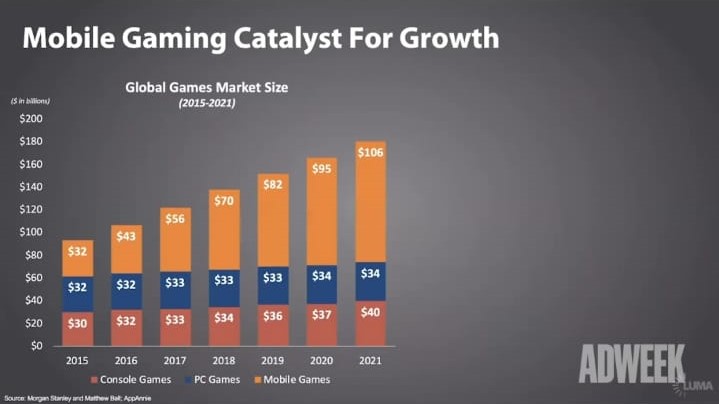

3.手机应用程序:在过去5年里,移动广告继续占据可观的市场份额。许多应用内部都是由游戏驱动的。在COVID期间,游戏数量将达到每周12亿手机游戏人们在封锁期间有更多的时间下载。苹果公司正在努力解决的最新挑战是iOS 14更新中IDFA的弃用。如果有新的机会,交易活动将继续在移动应用中进行。

图片来源:Adweek

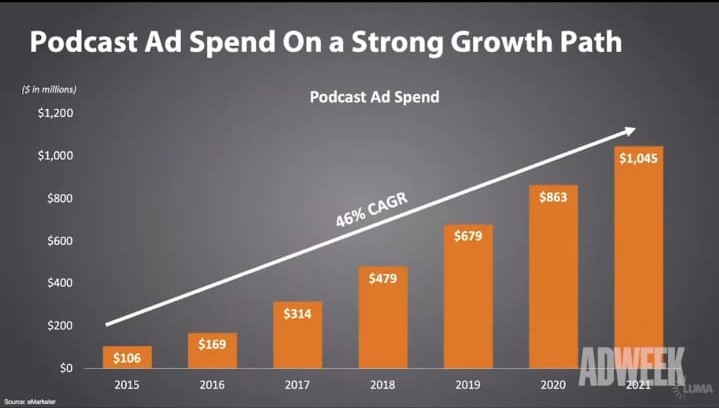

4.音频:在过去的5年里,播客经历了巨大的普及,每月有1.04亿的播客听众。盈利增长更快,而且仍处于早期阶段,有进一步增长的潜力。播客的兴起推动了更多的音频交易。许多实质性的交易主要发生在Spotify而且预计还会继续。

图片来源:Adweek

5.程序化终局整合:每个行业都要经历三个普遍的阶段:新公司成立、成熟、合理化和整合。然而,在广告科技行业,这个过程是“类固醇”。一开始,成千上万的公司涌入广告技术市场,它们拥有充足的风险资本和容易进入的市场,在早期取得成功之后,就会出现一股IPO热潮。大型消费者数据公司利用庞大、成熟和不断增长的市场来扩大规模和盈利能力。Kawaja表示,广告技术的净整合始于2015年,他进一步补充道,

“过去五年来,我们一直在推动这种合理化。”

他认为这是最后阶段——整合的结束,很快就会被疫情加速,玩家数量减少,消费增加,科技水平降低。

“这将清理生态系统,让更少的参与者更可持续,拥有更好的市值。DSP方面的整合-拥有200亿市值的交易部门是最后阶段的证据。”

如果他的预测成真,那么在交易暂停很长一段时间后,将会有一些活动。在此之后,并购冲刺很可能退出该行业。